داده های آماری بازده دارایی شرکت های بورسی(ROA) یکی از پرکاربردترین نسبت ها برای متغیرهای کمکی در کارهای پژوهشی رشته های حسابداری و مدیریت مالی و… می باشد. این نسبت به عبارتی بیانگر توانایی شرکت در استفاده از منابعی است که در اختیار دارد و توانایی شرکت در کسب درآمد بیشتر از منابع و امکانات موجود را نشان می دهد. معیاری دقیقتر از کارایی عملکرد مدیران است و بیشتر بر روی بازدهی بخش عملیات متمرکز است. یکی از مزایای مهم فرمول نرخ بازده دارایی ها این است که مدیران را به کنترل دارایی های عملیاتی وادار می سازد. همواره با کنترل هزینه ها، نرخ سود خالص و حجم فروش، به کنترل دارائیهای عملیاتی نیز می پردازند. بازده دارایی (ROA) یک استراتژی درباره مدیریت مناسب در رابطه استفاده از داراییها در جهت تولید سود (داراییهای مولد) به ما میدهد و به صورت درصد بیان می شود.

مبنای محاسبه داده های آماری بازده دارایی(ROA)

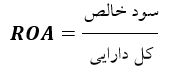

مبنای محاسبه بازده دارایی ها عبارت است از حاصل تقسیم سود حاصل از سرمایه گذاری تقسیم بر هزینه سرمایه گذاری. این معیار بیان می کند که به ازاء هر ریال سرمایه گذاری چند ریال سود خالص از دارایی ها ایجاد شده است.

روش غربالگری (حذف سیستماتیک) داده های آماری بازده دارایی(ROA)

نمونه گیری به روش غربالگری از سال 1390 تا سال 1396 به شرح محدودیت های زیر:

- شرکت پیش از سال 1390 در بورس پذیرفته شده و تا انتهای سال 1396در بورس فعالیت داشته باشد.

- به خاطر شکل خاص فعالیت شرکت های هلدینگ، بیمه، لیزینگ، بانک ها، موسسات مالی و سرمایه گذاری و تفاوت چشم گیر آن ها با شرکت های تولیدی و بازرگانی، لذا شرکت انتخابی نباید جز شرکتهای ذکر شده باشد.

- آخرین سال مالی شرکت مذکور منتهی به 29 اسفند باشد و طی بازه زمانی تحقیق تغییر سال مالی نداشته باشد.

- شرکت نباید بیش از چهار ماه وقفه معامله داشته باشد.

- اطلاعات مالی شرکت ها در سایت کدال موجود باشد.

با در نظر گرفتن شرایط فوق تعداد 154 شرکت انتخاب شدند.

برای دانلود داده های بیشتر اینجا کلیک کنید